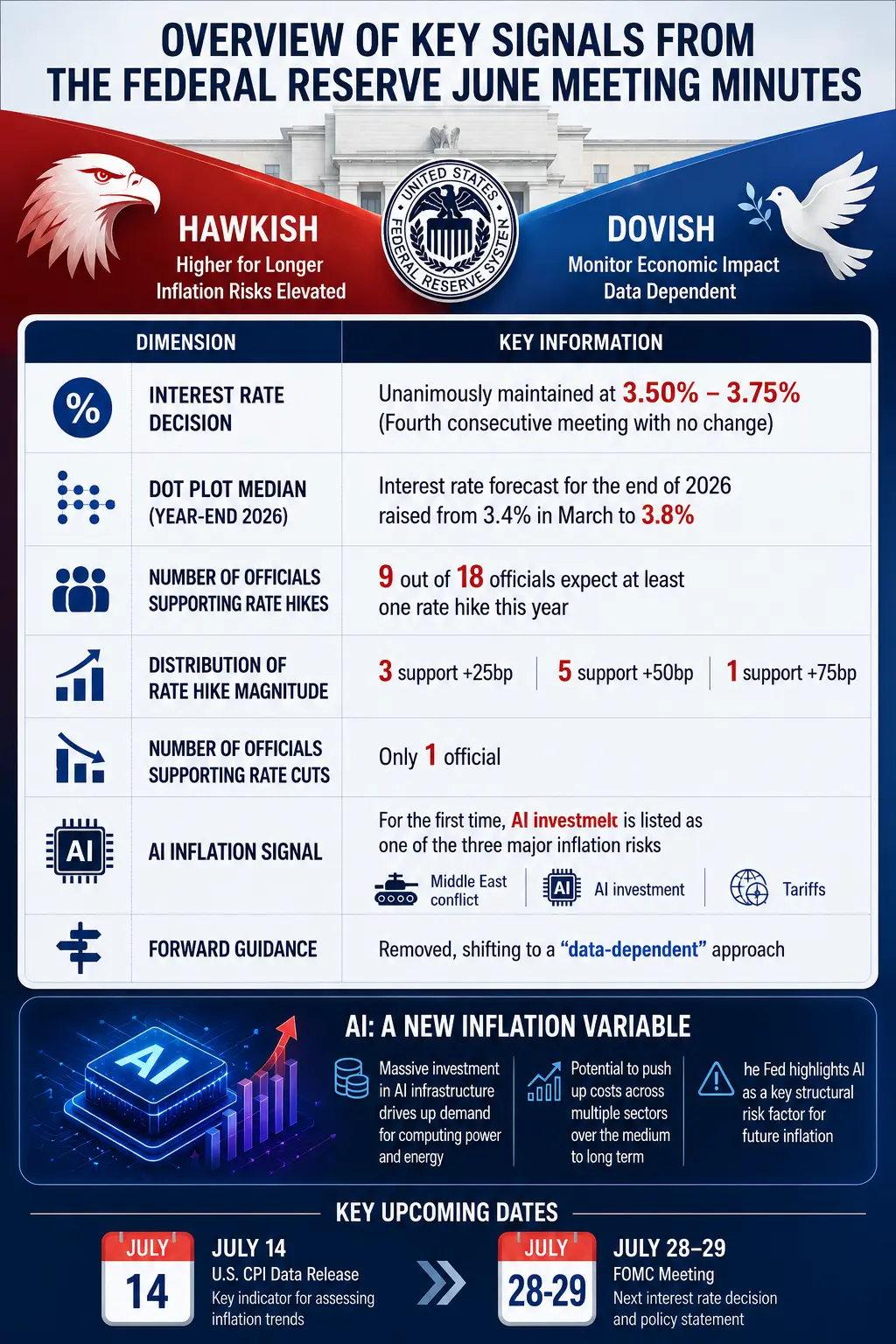

北京时间 2026 年 7 月 9 日凌晨,美联储公布了 6 月 16 日至 17 日联邦公开市场委员会(FOMC)政策会议纪要。这份由新任主席凯文·沃什(Kevin Warsh)主持的首场议息会议记录,虽然确认委员会一致决定维持联邦基金利率目标区间在 3.50% 至 3.75% 不变,但纪要透露出的政策信号远比利率决议本身复杂得多——内部观点严重分裂,加息预期正在升温,而一个前所未有的变量首次进入了美联储的正式讨论框架:人工智能投资。

对于加密市场投资者而言,这份纪要的意义不仅在于它揭示了美联储下一步的可能动向,更在于它重新定义了宏观流动性预期。截至 7 月 9 日,据 Gate 行情数据显示,比特币报 62,045.5 美元,24 小时跌幅 1.24%,市值约 1.24 万亿 美元。市场正在消化一个关键信号:降息叙事正在退场,加息可能性正在回归议程。

$BTC

利率不变,但“不变”的含义已经变了

从表面看,6 月 FOMC 会议的结果并无悬念——12 名投票委员全票通过维持利率不变。自去年 12 月以来,联邦基金利率始终保持在 3.50% 至 3.75% 区间。然而,这次会议的真正看点不在决议本身,而在官员们对未来的判断。

纪要显示,会后公布的经济预测点阵图中,18 名与会者里有 9 人认为 2026 年底前至少需要加息一次,其中 6 人认为需要加息两次。而在今年 3 月,做出同样判断的人数为零。与此同时,预计利率下降的人数从 3 月的 12 人降至仅 1 人。2026 年底联邦基金利率中位数预测从 3 月的 3.4% 上调至 3.8%——这一数字本身已经隐含了年内一次加息的市场预期。

但分歧远未结束。另外 9 名官员预计利率将保持不变或出现降息。纪要明确写道,与会者在各自认为最有可能的经济情境下对适当货币政策所作的个人评估呈现出“势均力敌”的两派格局。部分委员认为通胀会逐步降温,届时美联储具备降息空间;另一批委员则认为物价将持续高企,后续需要加息。

这种分裂并不令人意外。当前美国通胀同比升至 4.1%,大幅高于美联储 2% 的政策目标,物价涨幅已连续六年突破目标区间。5 月个人消费支出价格指数同比上升 4.1%,为 2023 年以来新高;剔除食品和能源的核心通胀指标上升 3.4%。剔除住房因素后的服务业通胀几乎未见回落。

纪要中的一个细节值得注意:少数与会者认为,6 月会议“已有充分理由加息”,但他们最终仍支持维持利率不变。这意味着,点阵图所体现的分歧更多反映的是对未来前景的不同判断,而非对当前政策行动的意见分裂。但“暂不加息”和“不需要加息”是两回事——市场正在学习区分这两者。

本次纪要的另一大看点是沃什主导的沟通方式变革。多数官员支持缩短会后声明,并赞成删除暗示下一步政策倾向的措辞。最终发布的声明取消了“前瞻指引”,转而强调依据未来数据决定政策路径。这一变化意味着美联储正在有意降低纪要的信息含量,未来的会议纪要可能不再清晰标注不同政策观点的支持规模。

美联储 6 月会议纪要核心信号一览

AI 通胀:一个全新宏观变量的诞生

这是本次纪要最具突破性的内容。

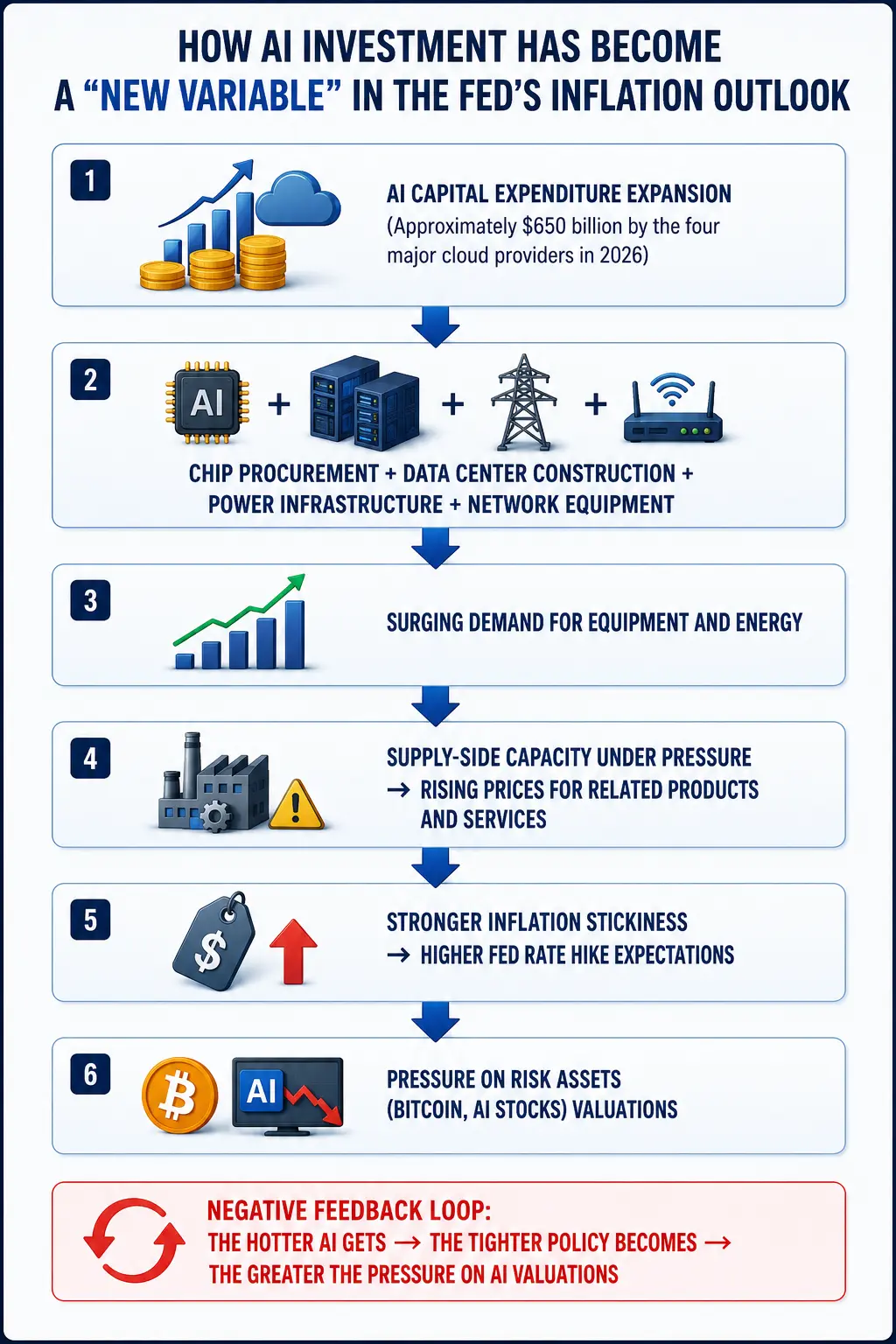

会议纪要首次将人工智能(AI)投资正式纳入通胀讨论范围。数月前,AI 基础设施投资几乎还不是美联储讨论中的重点通胀来源。如今,它被列入了与中东战争和关税并列的推升通胀的三大力量之一。

多位官员明确指出,旺盛的 AI 基础设施建设需求可能推高科技产品与电力价格,从而加剧短期通胀压力。纪要原文写道:“多位与会者评论称,价格压力已变得更加广泛,大部分商品和服务……均经历大幅上涨。”更多官员认为,AI 基础设施带动的强劲商业投资,可能成为维持价格压力的新力量。

这一判断并非凭空而来。TD Cowen 预计,主要超大规模云服务商 2026 年资本开支将达到 7,450 亿美元,并在 2027 年和 2028 年继续投入超过 1 万亿美元。根据其测算,这些巨头的支出明年将升至约占 GDP 的 3%,显著高于 2020 年不到 0.5% 的水平。美国四大科技公司(谷歌、亚马逊、Meta、微软)预测,到 2026 年它们的资本支出总额将达到约 6,500 亿美元。

这些资金的流向高度具体且物理化——芯片采购、数据中心建设、电力基础设施、网络设备、建筑投资。81% 的受访者认为 AI 基础设施建设将在未来一年内推高通胀。

美联储官员的逻辑链条清晰而直接:AI 资本开支扩张 → 设备与能源需求上升 → 供给能力承压 → 价格上升 → 通胀粘性增强。这一逻辑与此前能源或工资驱动的通胀有本质区别——它来自企业投资端的结构性扩张,而非单纯的消费端需求或供给冲击。

值得注意的是,沃什此前曾表态,AI 长期将通过提升生产率发挥抑制通胀作用。但纪要显示,短期风险显然占据了官员们的主要关注。美联储工作人员已因此上调了 2026 年和 2027 年的通胀预测。

美联储面临一个微妙的两难:一年前,官员们可以将关税驱动的价格上涨视为“一次性冲击”并选择等待,因为当时就业市场足够疲软。现在,招聘趋于稳定,能源和 AI 又同时带来新的成本压力——在这种环境下继续等待,意味着高于目标的通胀可能变得根深蒂固。

AI 投资如何成为美联储眼中的“通胀新变量”

加息预期升温,比特币的短期压力与长期逻辑

对于加密市场而言,美联储政策预期的转向是最直接的定价变量。

据 Gate 行情数据显示,截至 7 月 9 日,比特币报 62,045.5 美元,24 小时跌幅 1.24%,市值约 1.24 万亿 美元。过去 7 天跌幅 7.63%,过去 30 天跌幅 10.73%,过去一年跌幅 33.74%。24 小时交易额约 8,932.97 美元(注:此处为平台展示数据,实际 24 小时交易量应为数十亿美元级别)。市场情绪处于中性区间。恐惧与贪婪指数跌至 20 至 23 区间,处于“极度恐惧”状态。

比特币在纪要公布后一度跌破 61,500 美元,随后反弹至 62,000 美元上方。Gate 数据显示,BTC 24 小时交易区间约 61,473 至 63,706 美元,成交量低于近 20 日均量。1 小时价格贴近 MA20 约 62,175 美元,但仍低于 MA50 约 62,932 美元。

从短期传导机制来看,加息预期的升温通过三个渠道压制加密资产:

美元走强。 加息预期通常支撑美元指数上行。数据显示,比特币在 2026 年上半年与美元指数的负相关性极高,约为 -0.85。美元走强对比特币构成直接压力。

美债收益率上升。 纪要公布后,两年期美国国债收益率上行。无风险利率的抬升降低了风险资产的相对吸引力,对 BTC 和 ETH 形成估值压力。

风险偏好收缩。 从 2025 年底约 126,000 美元下跌至 2026 年 7 月的约 62,000 美元,比特币已累计下跌约 50.8%。较高的利率——甚至仅仅是可信的加息威胁——都会使整个金融市场的流动性收紧。

CME FedWatch 工具显示,市场预计 7 月维持利率不变的概率为 74.3%,加息 25 个基点的概率为 25.7%。但到 9 月,维持利率不变的概率已降至 42.9%,加息 25 个基点的概率升至 46.2%,加息 50 个基点的概率为 10.8%。市场正在为一次甚至更多加息定价。前圣路易斯联储主席吉姆·布拉德直言,单次调整毫无实际意义,本轮大概率会开启完整紧缩周期。美国银行亦上调预测,认为今年美联储或连续三次加息,每次 25 个基点。

然而,短期压力不等于长期利空。纪要中也包含一个可能被忽略的细节:美联储工作人员对 GDP 的增长展望仅略低于 4 月的预测——经济基本面并未出现实质性恶化。如果 AI 投资带动的资本开支扩张确实推动企业盈利改善和经济增长,机构资金可能通过 ETF 渠道重新流入加密市场。事实上,7 月 7 日 BTC 现货 ETF 净流入 2,143 万美元,连续 3 日净流入,终结了此前连续 10 日净流出累计 27 亿美元的局面。ETH 现货 ETF 连续 4 日净流入。

从更宏观的视角看,加密资产的长期定价逻辑并不仅仅取决于单一方向的政策变动,而是取决于全球流动性的总量与结构。如果 AI 驱动的增长最终抬升了全球实际利率中枢,那么所有风险资产的估值体系都将经历重构——比特币无法独善其身,但也不必然走向崩溃。

AI 股票的估值重构:从狂热到理性

与加密市场同步承压的,还有 AI 概念股票。纪要公布后,半导体和 AI 相关股票遭到抛售。

Nvidia 目前较 5 月高点回落约 14%。2026 年以来,Nvidia 股价仅上涨 5.6%,明显落后于标普 500 指数 9.6% 的涨幅以及纳斯达克 100 指数 16% 的涨幅。市值自 5 月 14 日历史高点以来蒸发约 1 万亿美元。本益比回到 AI 热潮爆发前的 18 倍,低于标普 500 大盘的 21 倍。AMD 较 6 月 30 日高点下跌约 11.5%,7 月以来股价回吐约 11%。Applied Materials 自 6 月 30 日高点下挫约 22%;美光自 6 月 25 日高点回落 24%。

7 月 9 日当日,Nvidia 反弹 3.65%,博通上涨 4.83%,费城半导体指数涨 0.8%——但反弹幅度与前期跌幅相比仍显有限。

多家机构的判断趋于一致:高盛认为市场已进入“精选个股阶段”;摩根大通强调 AI 芯片需求长期不变;美国银行判断 AI 周期仍有数年增长空间。但市场逻辑正在从“估值驱动”转向“盈利驱动”——这意味着 AI 股票的进一步上涨需要实际业绩来验证,而非仅仅依靠叙事。

纪要本身也暗示了一个更深层的矛盾:如果 AI 投资确实推高了通胀并迫使美联储加息,那么 AI 股票自身的估值就会受到流动性收缩的反向压制。这是 AI 作为“通胀推手”所带来的自我限制——AI 越热,政策越紧,AI 股票的估值压力越大。这种负反馈机制是否会打断 AI 资本开支的扩张节奏,是未来 12 至 18 个月最值得关注的宏观问题之一。

新的投资框架:AI 通胀如何重塑资产配置逻辑

6 月会议纪要的意义超越了单次政策会议。它标志着美联储的讨论框架正在经历一次结构性扩展——AI 不再仅仅是科技行业的话题,而是宏观政策制定中的核心变量。

未来几年可能形成一条新的传导链条:AI 投资扩张 → 资本开支扩大 → 设备与能源需求上升 → 通胀结构变化 → 美联储政策路径修正 → 影响美股、黄金、比特币及全球流动性。

对于投资者而言,这意味着传统的“加息 = 风险资产下跌”的简单公式可能不再适用。AI 驱动的资本开支周期同时具有“推高通胀(利空流动性)”和“改善增长(利好盈利)”的双重属性。最终结果取决于哪一股力量占据主导。

7 月 28 日至 29 日,美联储将举行下一次议息会议。在此之前,7 月 14 日公布的 6 月 CPI 数据将是关键参考。沃什将于 7 月 15 日出席参议院银行委员会听证会。这些事件将为市场提供更多关于政策路径的线索。

在数据明朗之前,市场大概率将继续在 61,500 至 63,000 美元区间震荡。但有一件事已经清晰:AI 正式成为宏观叙事的一部分,而加密市场需要在新的政策框架下重新定价。

结语

美联储 6 月会议纪要将 AI 投资首次纳入通胀风险清单,标志着宏观政策讨论框架的一次结构性扩展。9 位官员预计年内加息,点阵图中位数上调至 3.8%,降息叙事正在被加息预期取代。对于比特币而言,短期压力来自美元走强、美债收益率上升和风险偏好收缩——比特币已从高点回落约 50%,目前在 62,000 美元附近震荡。但 ETF 资金连续净流入、AI 驱动的增长预期改善,又为长期走势保留了弹性空间。7 月 CPI 数据和月末 FOMC 会议将是下一个关键节点。在此之前,市场将在新框架下重新寻找均衡。

FAQ

问:美联储 6 月会议纪要的核心信号是什么?

纪要显示 FOMC 内部对未来利率路径分歧巨大。尽管 6 月一致维持利率在 3.50%-3.75% 不变,但 18 名官员中有 9 人预计 2026 年底前至少加息一次。市场关注点已从“何时降息”转向“是否需重新加息”。纪要还首次将 AI 投资列为推升通胀的三大风险之一。

问:AI 投资为何会被美联储视为通胀风险?

AI 基础设施投资规模巨大——主要云服务商 2026 年资本开支预计达 7,450 亿美元。芯片、数据中心、电力等需求激增正在推高相关产品价格,形成“需求拉动型通胀”。美联储官员认为,这种结构性投资热潮可能使通胀更具粘性,从而影响货币政策路径。

问:纪要公布后比特币表现如何?

纪要公布后比特币一度跌破 61,500 美元,随后反弹至 62,000 美元上方。截至 7 月 9 日,比特币报 62,045.5 美元,24 小时跌幅 1.24%,市值约 1.24 万亿 美元。过去 7 天跌幅 7.63%,过去 30 天跌幅 10.73%,市场处于中性偏弱状态。

问:美联储加息一定会导致比特币继续下跌吗?

不一定。短期看,加息预期确实压制风险资产;但长期看,如果 AI 投资推动经济增长和企业盈利改善,机构资金可能通过 ETF 渠道回流。7 月 7 日 BTC 现货 ETF 已连续 3 日净流入,终结了此前 10 日流出 27 亿美元的局面。加密资产的定价取决于全球流动性的总量与结构,而非单一方向的政策变动。

问:AI 股票是否还有上涨空间?

多家机构认为 AI 长期趋势未变,但市场逻辑正从“估值驱动”转向“盈利驱动”。Nvidia 等龙头股近期已从高点显著回调,本益比回到 AI 热潮前水平。未来上涨需要实际业绩支撑,而非仅仅依靠叙事推动。AI 投资与加息之间的负反馈机制将是关键变量。

免责声明:以上内容(如有图片或视频亦包括在内)均为平台用户上传并发布,本平台仅提供信息存储服务,对本页面内容所引致的错误、不确或遗漏,概不负任何法律责任,相关信息仅供参考。

本站尊重他人的知识产权、名誉权等法律法规所规定的合法权益!如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到qklwk88@163.com,本站相关工作人员将会进行核查处理回复