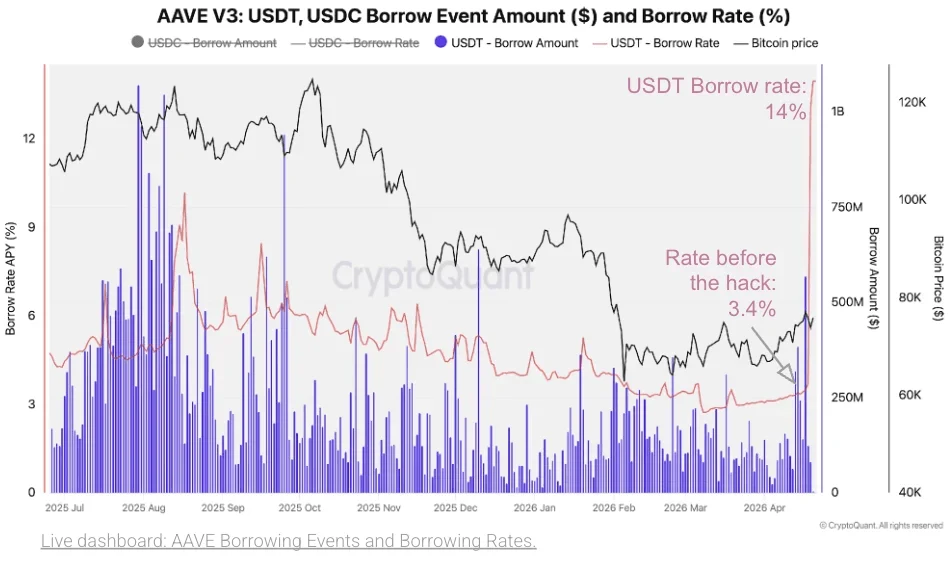

根据 CryptoQuant 于 4 月 23 日评估,上周发生的 KelpDAO 漏洞攻击,在 72 小时内使 Aave 面临 1.24 亿至 2.3 亿美元的潜在坏账风险,TVL 暴跌 33%,USDT 和 USDC 借款利率从 3.4% 飙升至 14%,ETH 借款利率升至 2024 年 1 月以来最高水准 8%。

攻击机制:83% rsETH 供应集中在 Aave 放大了传染效应

攻击者从 KelpDAO 基础设施中提取无抵押的 rsETH,并在 Aave 上将其兑换为 WETH 和稳定币,利用了跨链桥的关键漏洞。本次传染效应之所以如此严重,核心在于 Aave 的 aETHrsETH 合约持有约 83% 的 rsETH 流通供应量,使其成为受影响最严重的单一协议。CryptoQuant 指出,Aave 庞大的 rsETH 头寸使风险传染效应远超初始漏洞攻击的范围。

利率飙升:系统性压力而非孤立波动的确认信号

(来源:CryptoQuant)

Aave V3 三大主要市场的借贷利率在攻击后同步飙升,呈现出系统范围内压力的典型特征:

USDT 和 USDC 借贷利率:从 3.4%(攻击前的正常水准)飙升至 14%,反映用户争相借入稳定币并退出协议的挤兑行为。

ETH 借贷利率:攀升至 8%(CryptoQuant 自 2024 年 1 月以来的最高记录),随后稳定在 5% 左右,仍比攻击前的 2% 高出两倍以上。

三大主要市场利率的同步飙升,构成了 CryptoQuant 所描述的“典型 DeFi 流动性危机”:存款人提取资金的同时借款人需求增加,可用流动性急剧下降,利率重置至更高水平。

USDe 连锁冲击:史上最大规模短期赎回事件之一

作为 Aave 上第四大资产(协议存款达 4.12 亿美元)的生息稳定币 USDe,遭受了严重冲击。USDe 的总供应量在三天内从 58 亿美元降至 50 亿美元,减少 8 亿美元(跌幅 14%)。CryptoQuant 称此为 USDe 史上规模最大的短期赎回事件之一。

这一压力叠加了两个来源:Aave 危机引发的连锁避险情绪,以及 ETH 和 BTC 永续合约融资费率持续为负,压缩了 USDe 的 Delta 中性策略收益,加速了持有者的赎回意愿。作为全球第五大稳定币(仅次于 USDT、USDC、USDS 和 DAI),USDe 的大规模缩水进一步印证了更广泛 DeFi 生态系统中的显著流动性撤离趋势。

常见问题

CryptoQuant 如何量化此次事件对 Aave 的具体坏账风险?

CryptoQuant 估计 Aave 面临 1.24 亿至 2.3 亿美元的潜在坏账风险,量化依据是 Aave 的 aETHrsETH 合约持有约 83% 的 rsETH 流通供应量,再结合 rsETH 脱锚幅度,在两种不同损失分配情境下计算出最低和最高坏账风险。

Aave 借贷利率飙升为何被认定为系统性压力的标志?

CryptoQuant 指出,USDT、USDC 和 ETH 三大主要市场的利率在同一事件后同步大幅上升,而非个别市场的孤立波动。三大市场同步飙升表明整个 Aave 协议的可用流动性同步萎缩,是协议层面流动性压力的系统性体现。

USDe 在此次危机中为何遭受大规模赎回?

USDe 的赎回压力叠加了两个因素:一是 Aave 危机引发的市场避险情绪蔓延至 USDe 持有者;二是 ETH 和 BTC 永续合约融资费率持续为负,压缩了 USDe 的 Delta 中性策略收益,使继续持有 USDe 的财务吸引力大幅下降,从而加速了大规模赎回。

免责声明:以上内容(如有图片或视频亦包括在内)均为平台用户上传并发布,本平台仅提供信息存储服务,对本页面内容所引致的错误、不确或遗漏,概不负任何法律责任,相关信息仅供参考。

本站尊重他人的知识产权、名誉权等法律法规所规定的合法权益!如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到qklwk88@163.com,本站相关工作人员将会进行核查处理回复