来自Mega Matrix资本市场执行副总裁Colin Butler表示,围绕稳定币的监管不确定性可能使传统银行较加密货币公司处于更大劣势。

Butler称,金融机构已在数字资产基础设施方面投入巨资,但在立法者就稳定币归类问题争论不休之际,这些投入仍无法充分发挥效用。“他们的总法律顾问正在告知董事会,在不清楚稳定币会被视为存款、证券,还是独立支付工具之前,无法为该项资本支出提供合理依据,”他对Cointelegraph表示。

多家大型银行已开发出支持稳定币所需的部分基础设施。摩根大通推出了Onyx区块链支付网络,纽约梅隆银行提供数字资产托管服务,花旗集团也已测试代币化存款。

“基础设施确实投入巨大,但监管模糊性限制了这些投资的扩展空间,因为风险和合规部门在不明产品归属前,不会批准全面部署,”Butler称。

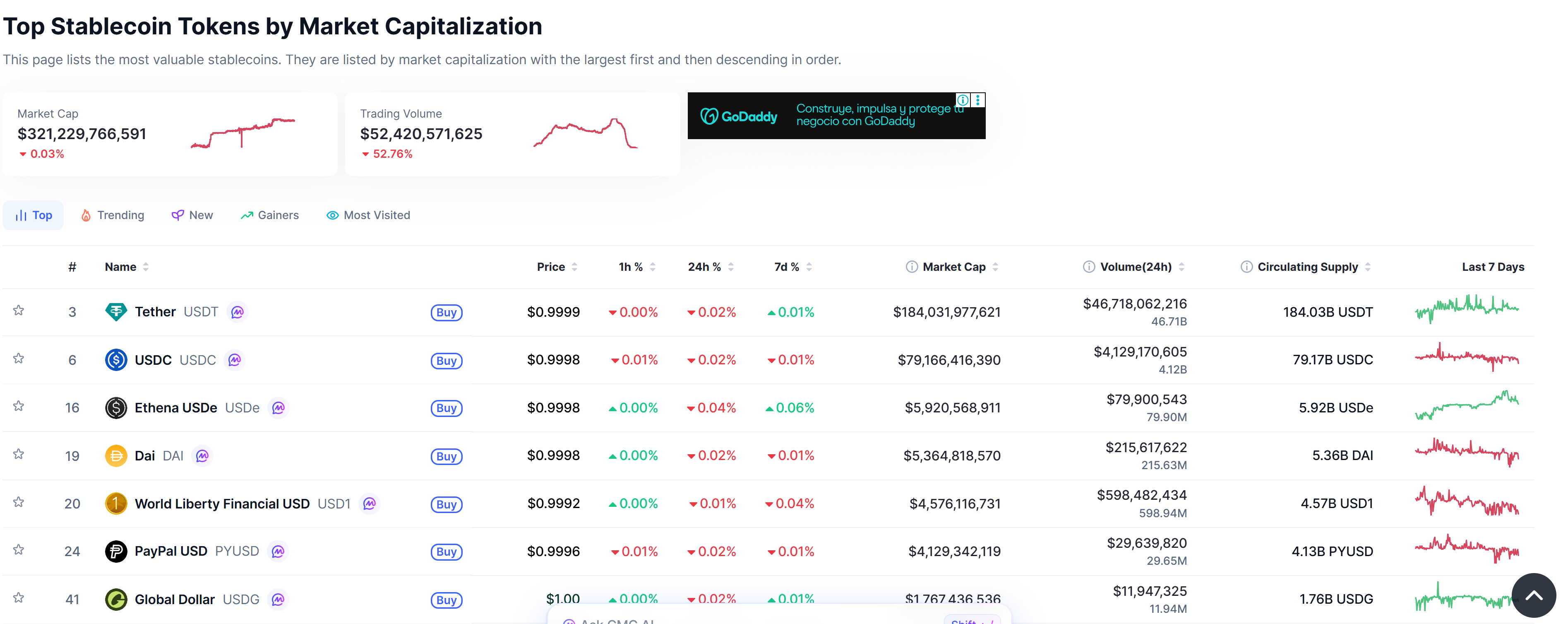

按市值排名的主流稳定币。来源: CoinMarketCap

相比之下,加密行业企业多年来一直在监管灰色地带运营,预计将依然如此。“银行则无法在这个灰色区域从容运作,”他补充道。

收益差距可能推动存款迁移

另一个令人担忧的问题,是稳定币平台收益与传统银行账户利率之间的差距正在扩大。Butler表示,交易所对持有稳定币通常给予4%至5%的收益,而美国普通储蓄账户年化收益率不足0.5%。

他指出,历史表明,在高收益出现时,存款人会迅速做出反应,如上世纪70年代资金转向货币市场基金的现象。如今,将银行账户资金兑换为稳定币仅需几分钟,且收益差距更大,迁移可能更加迅速。

瑞士数字资产机构Sygnum Bank首席投资官Fabian Dori表示,银行与加密平台之间的竞争分化具有重要意义,但短期内尚不至于引发大规模存款外逃。机构当前仍更强调信任、合规及运营韧性。

“但这种不对称性可能在边际上加速迁移,尤其是已习惯于跨平台灵活配置流动性的企业客户、金融科技用户及全球活跃客户群体,”Dori称。“一旦稳定币被视作高效的数字现金,而非纯粹的加密交易工具,银行存款所面临的竞争压力将越发明显,”他补充道。

收益受限或推动活动向离岸转移

Butler还警告称,限制稳定币收益的尝试,可能无意中促使资金流向监管较少领域。根据当前美国法律,稳定币发行方不得直接向持有者支付收益,但交易所仍可通过借贷、质押或营销活动发放收益。

如若立法者进一步扩大管控范围,资金可能会转向如合成美元类代币等替代型结构。例如Ethena的USDe等产品,是通过衍生品市场生成收益,而非依赖传统储备。这些机制可在受监管稳定币无法分红时,仍为投资者带来收益。

Butler指出,倘若该趋势加速,或将出现监管方意外的结果——即更多资金流向信息不透明、缺乏消费者保护的离岸结构。“资本不会停止追逐收益,”他说道。

币搜网报道:

免责声明:以上内容(如有图片或视频亦包括在内)均为平台用户上传并发布,本平台仅提供信息存储服务,对本页面内容所引致的错误、不确或遗漏,概不负任何法律责任,相关信息仅供参考。

本站尊重他人的知识产权、名誉权等法律法规所规定的合法权益!如网页中刊载的文章或图片涉及侵权,请提供相关的权利证明和身份证明发送邮件到qklwk88@163.com,本站相关工作人员将会进行核查处理回复